一季度狂赚470亿,增速165%,全球服务器市场坐二望一——浪潮信息这成绩单,乍一看能让同行嫉妒到变形。但你猜怎么着?公司净利润率还不到3%,比卖奶茶的还低;存货堆了406亿,相当于半年营收;上游欠着138亿货款,下游拿着100亿预付款,活脱脱一个“垫钱赚吆喝”的主儿。这哪是“服务器龙头”?分明是AI时代的“超级搬运工”!今天咱就扒开这470亿营收的华丽外衣,看看浪潮信息到底在赚谁的钱,又在赌谁的明天。

一、470亿营收=“数字农民工”的血汗钱?

2025年一季度,浪潮信息营收468.58亿,同比暴涨165%,相当于每天进账5个小目标。这数据放整个A股都算炸裂——要知道,不少科技公司全年营收都未必能摸到这个数。但诡异的是,公司毛利率从2020年的11.7%跌到了3.5%,净利率常年在1%-3%徘徊,比银行活期存款利率高不了多少。

有人说:“赚得多就行,毛利率低怕啥?”这话要搁卖矿泉水的身上还行,毕竟水成本低;但浪潮信息卖的是服务器,一台高端AI服务器动辄几十万,原材料成本占比极高。3.5%的毛利率意味着什么?卖一台100万的服务器,净利润可能就3万多,还不够给员工发年终奖。

为啥这么惨?看看同行就知道了。中科曙光服务器毛利率27.34%,是浪潮的7倍多。差别在哪?人家用自家“中科系”的海光芯片,成本自己说了算;浪潮呢?高端芯片100%依赖英伟达、AMD,人家芯片一涨价,浪潮就得跟着“割肉”。举个例子,英伟达H100芯片去年价格涨了30%,浪潮的服务器报价却不敢涨——下游互联网大厂都是“价格敏感型”,你敢涨价,订单立马飞给联想、华为。

所以这470亿营收,说难听点就是“给海外芯片厂商打工”。浪潮信息就像个包工头,拿着客户的预付款(合同负债113亿),欠着上游供应商的货款(应付账款增138亿),自己垫钱买芯片、攒服务器,最后赚个辛苦组装费。毛利率3.5%?这不叫做生意,这叫“数字时代的农民工”!

二、406亿存货=押注AI,还是赌徒式冒险?

业绩暴涨的同时,浪潮信息存货从2023年的191亿飙升到406亿,一年翻了113%。公司解释是“积极备货”,但这“货”到底是啥?拆开来看,发出商品从5亿涨到109亿,同比增19倍;在产品增169%,原材料增50%。简单说:客户订单太多,货做出来了还没来得及送,生产线还在拼命赶工,仓库里堆满了芯片、主板。

问题来了:这406亿存货,是真的“订单爆仓”,还是“盲目囤货”?看合同负债就明白了——2024年公司合同负债从19亿涨到113亿,多了94亿预收款。这说明下游客户确实在抢货,甚至愿意先交钱排队。为啥抢?因为AI服务器太火了!自从DeepSeek去年底点燃AI热情,全球大厂都在疯狂建数据中心,一台AI服务器能炒到原价两倍,浪潮作为国内龙头,订单接到手软也正常。

但风险也摆在这儿:存货是用什么钱买的?2024年浪潮货币资金减少50亿,应付账款增加138亿,一减一增凑了188亿,刚好够买215亿存货。等于说,公司自己没花多少钱,全靠“欠上游、收下游”的模式空手套白狼。这种模式玩好了是“供应链高手”,玩砸了就是“资金链炸弹”。

假设未来半年AI服务器需求突然降温,客户不要货了,这406亿存货就得砸手里;或者上游芯片厂商催债,138亿应付账款必须还,公司现金流立马断链。更要命的是,服务器这东西更新换代比手机还快,今年的“高端货”明年可能就成“电子垃圾”,到时候存货跌价,利润直接腰斩。

所以这406亿存货,根本不是“积极备货”,而是一场豪赌——赌AI服务器需求能持续火爆,赌客户不会违约,赌上游芯片不会断供。浪潮信息把自己绑在了AI的战车上,成了整个产业链里风险最高的“赌徒”。

三、芯片卡脖子:浪潮的“致命短板”,还是行业的“集体困境”?

毛利率低、存货高,归根结底就一个原因:没核心技术,尤其是芯片。服务器的核心是CPU和GPU,相当于人的大脑。浪潮用的CPU是英特尔、AMD,GPU是英伟达,这些芯片厂商掌握着定价权,想涨价就涨价,想断供就断供。

2024年美国对华芯片管制升级,英伟达H100、AMD MI300等高端芯片对华出口受限,浪潮差点断供。后来虽然通过“特供版”芯片勉强维持,但价格涨了40%,交货周期从1个月拖到3个月。这直接导致浪潮毛利率从5%跌到3.5%——不是不想赚钱,是根本没资格谈价格。

有人问:“为啥不自研芯片?”你以为浪潮不想吗?芯片研发是个吞金兽,华为海思搞了10年,砸了上千亿才追上;中芯国际建个晶圆厂就得上百亿。浪潮一年净利润才20亿,连人家零头都不够。再说,服务器芯片不仅要技术,还要生态——英特尔x86架构垄断市场30年,全球软件厂商都基于它开发程序,你自研一个新架构,谁陪你玩?

所以浪潮只能走“组装路线”,靠规模效应摊薄成本。2024年公司营收1147亿,是中科曙光的8.7倍,量大到能跟上游砍砍价,勉强维持3.5%的毛利率。但这是“以量换价”的极限了——再想提高毛利率,除非芯片自主可控。

四、国产GPU崛起:浪潮的救命稻草,还是镜花水月?

既然自研芯片不现实,浪潮只能把希望寄托在国产GPU身上。最近燧原科技、摩尔线程等国产厂商动作频频,产品性能号称达到英伟达A100的80%,价格却便宜一半。如果国产GPU能替代英伟达,浪潮毛利率立马能从3.5%涨到10%以上,净利润直接翻3倍。

但这事儿靠谱吗?先看性能:国产GPU确实进步快,但AI训练需要“算力集群”,1000张国产卡的性能可能不如500张英伟达卡稳定,互联网大厂敢用吗?再看生态:英伟达有CUDA生态,全球数百万开发者基于它写代码,国产GPU的软件生态才刚起步,跑个简单模型还行,复杂任务根本扛不住。最后看产能:就算国产GPU技术达标,晶圆厂产能够吗?中芯国际14nm产能紧张,7nm还在试验阶段,想大规模量产难如登天。

浪潮不是不知道这些风险,但它没得选。一季度狂囤406亿存货,本质上就是在等国产GPU——如果下半年国产卡能量产,这批存货就能换成高毛利产品;如果换不成,就只能继续当“英伟达打工仔”。这就像一场赌局,浪潮把全部身家押在了“国产替代”这张牌上,赢了会所嫩模,输了可能就得ST。

五、AI革命下的浪潮:是弄潮儿,还是垫脚石?

全球服务器市场规模一季度暴涨99.8%,AI服务器增速更是超过300%,浪潮信息站在了风口上。但风口上的猪,不一定都能飞起来——如果没有核心技术,风停了最先摔死的就是它。

现在的浪潮,像极了20年前的联想。联想靠组装PC做到全球第一,但核心芯片、操作系统全靠进口,结果毛利率常年不到10%,被华为、小米按在地上摩擦。浪潮如果不解决芯片依赖问题,未来很可能重蹈联想覆辙——AI热潮退去后,订单量下滑,存货跌价,应付账款到期,资金链一断,千亿营收就是镜花水月。

但反过来看,浪潮的“赌徒式备货”也有道理。AI革命是百年一遇的机遇,就像2000年的互联网、2010年的移动互联网,错过就是一代人的机会。浪潮作为国内服务器龙头,有规模、有渠道、有客户,如果能抓住国产GPU崛起的窗口期,完全可能逆袭。退一步说,就算赌输了,至少在AI浪潮里赚过“快钱”,总比眼睁睁看着机会溜走强。

结语:

一季度狂赚470亿的浪潮信息,就像一个戴着金项链的农民工——表面风光,实则辛酸。它用3.5%的毛利率撑起了全球第二的营收规模,用406亿存货押注了国产芯片的未来,用138亿应付账款玩着“空手套白狼”的游戏。

有人说它是“民族之光”,撑起了中国服务器行业的门面;也有人说它是“组装厂”,核心技术被卡脖子,迟早被淘汰。但在我看来,浪潮信息更像是AI时代的“过河卒子”——没有退路,只能向前。

赌赢了,它是国产替代的功臣,毛利率飙升,净利润翻倍;赌输了,它是行业洗牌的炮灰,存货减值,股价暴跌。但无论结果如何,浪潮的故事都告诉我们一个道理:在科技行业,没有核心技术的“高增长”,都是沙滩上的城堡,风一吹就散。

最后问一句:如果你是浪潮信息的老板,手握470亿营收,你会继续赌国产GPU,还是砸钱自研芯片?评论区告诉我你的答案。

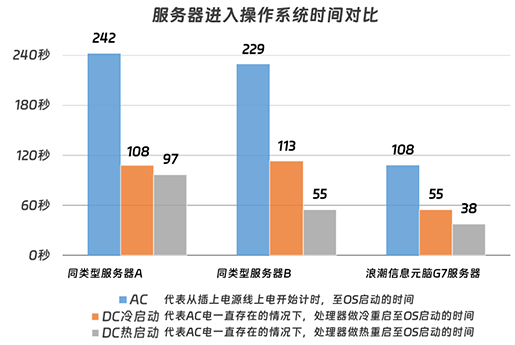

浪潮信息服务器开机3秒智能控温技术,为数据中心运维人员解决了“服务器部署时启动时间过长,且风扇启动瞬间噪音过高,实现上电即开机,开机速度较业界平均速度最大提升1.2倍,助力业务快速上线,减少因为运维和维护造成的业务搁浅时间。

浪潮负载均衡服务,即在多台云服务器间实现应用程序流量的自动分配。它可以扩展整个系统的处理能力并提供应用程序容错的能力,消除由于单台云服务器的故障对系统的影响,可实现故障自动切换,提高业务可用性,并提高资源利用率。

近日,北京恒赢智航科技有限公司在成都成功举办了以“拥抱大模型,提质民航生产力”为主题的2024年度用户大会。作为创新技术领军企业,浪潮计算机受邀参会。会上,浪潮计算机服务器产品部总经理闫家乐与恒赢智航副总裁万鹏签署战略合作协议,双方还联合发布了“大模型一体机”。

第三方调研机构赛迪顾问发布《2023中国数据要素流通市场研究报告》。结果显示,浪潮云跻身市场领导者象限,并在市场地位和发展能力方面位居TOP3。

日前,2025年浪潮信息亿级分销伙伴签约仪式成功举办。浪潮信息与全国12个省区17家元脑伙伴签署亿级分销合作协议,将携手在产品技术创新、市场联合开拓、产品解决方案等方面进一步拓展合作共赢的深度与广度,加速千行百业智能化转型。

NP3020G7是浪潮信息新一代入门级单路塔式服务器,专为远程办公环境、邮件以及打印服务等整体解决方案提供可靠的硬件基础。可根据客户实际应用环境,灵活扩展,满足客户不断变更的应用需求,应对不断变更的运行环境。

NP5570M5,浪潮信息全新一代中高端双路塔式服务器产品,具备出色性能、灵活扩展、稳定可靠等特性。

1U空间实现性能、密度、扩展性最大化设计,适用于虚拟化等多种计算密集型业务场景,提供丰富的存储矩阵,最大程度满足扩展性及网络均衡性需求,同时在1U机型首次导入风冷、冷板液冷、浸没液冷多维散热方案,满足更多高密数据中心低PUE诉求。

2U双路存储优化服务器,采用创新三层存储架构,在高存储密度、超强算力、高网络带宽、智能管理等方面得到大幅提高,适用于大数据、CDN、超融合、分布式存储等业务场景。

支持英特尔至强第四代/第五代可扩展处理器,在计算性能、存储性能及可扩展性方面均实现极致设计。支持前、后IO维护等多元部署方式,打破传统数据中心运维瓶颈。融合诸多业界先进技术,导入液冷、EVAC等高效散热模式。

兼顾高存储容量、强大计算性能和极致IO扩展能力,非常适用于温/冷数据存储、视频存储、大数据 存储、云存储池搭建等应用场景。

以强劲的计算性能,模块化的灵活设计,卓越的扩展性,更优的可靠性和安全特性,为客户数据密集型关键业务而优化

满足多核心、高主频、灵活扩展等要求,在1U空间内提供单处理器的峰值性能,是浪潮信息针对互联网、云计算、企业市场应用等需求推出的一款密集型、高性价比服务器

是浪潮信息为针对互联网、云计算、虚拟化、大数据等需求推出的一款机架式服务器

该产品以强劲的计算性能,完善的生态兼容,灵活百变的配置变换满足各行业应用配置需求,尤其适用于虚拟化、高性能计算、虚拟桌面等多种应用场景。

1U空间实现性能、密度、扩展性最大化设计,适用于高性能计算,虚拟化等多种计算密集型应用场景,满足高密数据中心部署。

浪潮信息NF5260M6是搭载第三代英特尔®至强®可扩展处理器的一款2U双路机架式服务器。采用创新前I/O架构,优化网络灵活模块化设计,模块深度拆解,PCIe资源高度灵活,满足不同客户的定制化需求。创新架构,适配各类互联网应用,是数据中心的理想之选。

高密度机架式存储服务器。

NF5270M6是浪潮信息一款中端2U服务器,以精简设计理念为小型虚拟化、数据库、办公OA系统等应用场景量身定做的服务器。

该产品以强劲的计算性能,完善的生态兼容,灵活百变的配置变换满足各行业应用配置需求,适用于数据分析处理、云、高性能计算等多种应用场景。